浅析炼化企业应用年度检维修费用预算公式

作者:李杰 何可禹 中化泉州石化有限公司设备管理部

《科学管理》2018年第11期

摘要:某沿海炼油厂1200万t/年炼油项目自投入运行以来,每年进行下年度检维修预算时均耗费大量时间与精力。文章首先阐述了检维修费用的组成, 然后根据多年设备管理经验检维修费用预算策略与2017年已发生检维修费用测算预算公式准确性进行分析讨论,提高了工作效率,有效降低了检修成本。

关键词:检维修 预算公式 设备故障

某沿海炼油厂1200万t/年炼油项目已投入运行5年。包括19套常规炼油装置及配套储运、公用工程以及码头等设备设施。整个炼油项目投资200多亿元。以往每年会投人大量时间与精力进行下年度检维修费用预算,整个炼油行业检维修费用控制在固定资产金额的1%~5%,一般炼油企业控制在2.5%左右,特别是固定资产投资越大就存在比较大的费用预算空间。所以,每年检维修预算进行多次调整时,各装置检维修费用调整难度很大、很繁琐,且准确率不高。实施全面预算管理,检维修费用在财务预算管理系统中引用预算公式,是实际应用的极大创新。

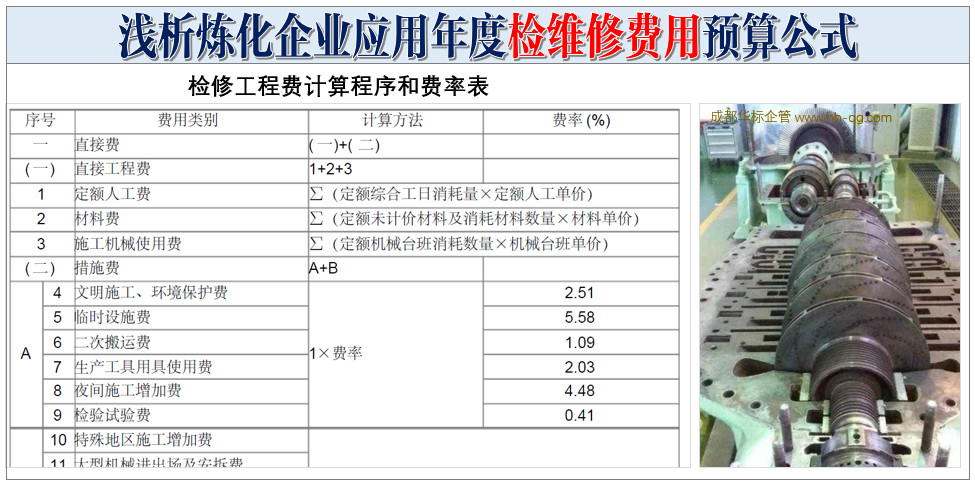

1、检维修费用的组成

设备检维修是全过程综合管理,提高设备检维修技术和管理水平,减少设备故障,消除设备缺陷,确保装置长周期、安全、平稳、经济运行为维持或恢复设备、设施或装置等使用功能而实施的检修、维保、维修等项目[1]。

设备检维修费用是生产经营企业成本的重要组成部分,其不仅与企业的技术装备水平、工序能力、工艺流程有关,而且也是企业设备管理水平好坏的综合体现。该部分费用一般由维保服务费、设备维修备件及设备检修费用组成。实施全面预算管理,是设备成本管理的核心,也是控制设备检维修成本的有效措施。该费用作为企业关键的成本要素,能否合理使用、如何降低是层层进行管控的。在合理的费用成本范围内,因企业管理方式不同、工艺路线不同、企业是否有自建码头等因素存在差异,同行业进行费用对标难度很大。只能根据已发生费用占成本的比例,定性是优秀、良好或一般等范围内。同时,该类费用并不是一味地降低才是最好,所以在本企业内部,根据以往费用发生数据,通过加强设备各方面管理尽量降低该项成本费用,还是很有参考意义的。

目前设备采购选型过程,也不仅仅以能满足工艺生产要求前提下,价格最低作为选择设备的最终结果。而是趋向设备的全寿命服役过程中,资产投资以及整个服役年限的耗用备件、维修费用综合费用最低作为参考。所以,检维修费用从整个年度的预算能尽可能层层分解到成本中心、设备或某一个固定资产作为后续创新设备选型或投资的建议,提供了基础数据参考。同样能否在已有固定资产投资数据前提下,根据设备管理经验、设备性能、隐患发生频次、易损件情况、维保现状等因素,寻找出检维修费用预算公式,对后续设备管理有很大的费用技术支持。

2、检维修费用各组成在每年度实际费用发生情况对比

(1)维保费用的成本支出情况,最近10年陆续投产的规模>1000万t/年的炼油企业的维保模式一般依托社会资源,引进专业的维保队伍进行各装置的维护保养工作。

工作范围一般以中石化《石油化工装置维修维护定额》的工作内容为基础,通过招标方式进行合同约定。基本是按维保的装置进行月度付费,除了月度对维保单位的考核有费用奖惩外,整个年度总费用该部分基本没有大的出人。该部分费用一般占整个检维修年度预算的40%~60%。

(2)备品备件费用,该部分费用一般是常规的定期处理设备问题使用的螺栓、垫片、轴承、机械密封、阀门及电仪易损件等为主,每年耗用除生产是否稳定、设备处于检修完何周期、不同的设备整个寿命期曲线的位置点、投资大小、维护保养情况、设备预知性维修能力、修旧利废深度、是否有非计划停工等有关,每个企业因设备管理方式、设备管理能力不同,在该部分费用差异很大,但对同一企业来说,可以借鉴前3年该部分成本投入多少,选择合适的费率,可以作为下年度预算使用。一般该部分费用占整个检维修费用年度预算的35%~60%。

(3)设备检修费用,该部分费用一般是维保范围外发生的据实结算费用、专业外委费用等。该部分费用比较灵活,一般每个企业会根据企业预算指标合理进行统筹安排,占整个检维修年度预算的比例一般≤25%。

所以,在考虑检维修费用预算公式时,也对已发生的这3部分费用数据进行全部梳理,并摸索在整个费用中各工艺装置特点,占总费用的费率情况,从而得出一检维修预算公式。

3、根据多年设备管理经验检维修费用预算策略

修理费预算公式:

M×(1+X/15)×原油加工量/1200×(1+Y×20%)×其他系数影响 (1)

式中:

(1)M值的意义表示各装置固定资产原值×已运行3年平均修理费率。其中各装置固定资产原值录人系统;已运行3年平均修理费率作为定额管理(该定额下次大检修时需要使用新的3年平均修理费率)。

(2)X值的意义表示大检修后的第几年(例如:去年刚大检修完,今年是大检修后第1年,则X值=1);一般炼化生产装置折旧年限为15年,可以理想地认为大检修之后装置“换血”当成新装置用,以大检修为起点重新开始考虑,那么得出“X/15”可定义为装置折旧对修理费的影响系数,即由于装置有损耗,运行损耗递增,必须考虑在下一次大检修到来前每年修理费应该有所增加。X值每年需要变更,不做定额管理,预算编制过程中录人。

(3)原油加工量/1200是源于项目加工量设计值为1200万t, “原油加工量/1200”表示装置满负荷运行的时候和欠负荷的损耗程度是不一样的,所需维修费用也有所不同。

(4)Y表示从开工至本年度的第几次大检修减“1”值,(例如:2018年度已经经历了1次大检修,那么Y值=1-1=0,Y值最小按0考虑)。Y值的意义在于补充大检修后对设备维修费用的影响,虽然可以理论上认为大检修之后装置已经“换血”,但实际上装置的“体能”整体上是在下降的,随着装置不断运行,修理费应该呈现出递增曲线,认为第一次大检修可以使装置恢复到巅峰状态,从第二个大检修开始修理费需要考虑增加。20%表示每经过一个大检修周期修理费的理论增加值,该值可以再次斟酌逐渐制定合理标准。第一次大检修后,再经过几次大检修就增加几个20%。Y值每年需要变更,不做定额管理,预算 编制过程中录人[2]。

(5)其他系数的影响包括设计升级考虑、防腐处理等,经过前面对修理费预算的理论估算,其他系数对修理费整体影响应该已经不大,可能在百万级左右,该影响可以由设备管理部直接增减系数。

(6)各类费用分配:维保服务属于固定发生费用,根据合同额制定,直接使用修理费率计算即可。设备维修备件基于修理费预算理论公式进行计算;设备检修费用基于修理费预算理论公式进行计算。

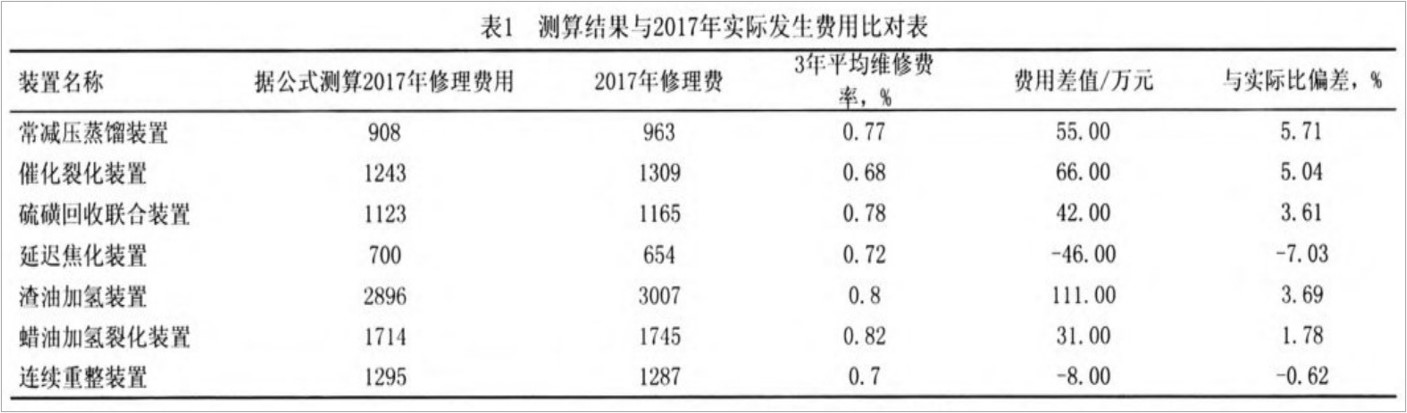

4、根据2017年已发生检维修费用测算预算公式准确性根据公式测算结果与2017年实际发生费用比对,单位 万元(抽测几个装置费用结果),详见表1。

5、结束语

综上所述,根据测算,该理论公式与实际发生费用差值在8%之内,公司总体费用应用该公式差值更小,所以可以按此预算下达下年度预算费用。其他影响系数可以考虑装置特性,如有停工换剂、工艺需求设备存在频繁切换情况、设备故障率高、专业提高预知性维修、备品备件合理进行修旧利废等因素,进行适当的系数调整。

总之,检维修费用的合理使用,离不开设备各专业管理提升,初步预算合理检维修费用后,在确保装置正常运行下,能全方位降低检维修费用是下步工作努力的方向。同时,该理论公式下步进一步寻找不同设备类型、不同专业,按单台设备或同类设备的费用预算测算公式,并与实际数据对比,也同样得出可借鉴的某类设备经验公式,为下步设备选型投资提供科学参考数据。

参考文献

[1]王中英.设备维修成本管理决策及决策组织的复杂性研究[D].长春:吉林大学,2007.

[2]葛永康.浅论设备维修费用管理U.设备管理与维修,2004(6):9-10.

[关联文章]:

《如何正确认识“设备维修费用”》

《正确认识设备维修费用投入与产出的关系》

► 如果本文对您有帮助,请分享给您的朋友!

【提示】:

1.不断更新的好资料和答疑集锦在 www.hb-qg.com “找资料”栏目公布。

2.QQ群:2000+人群,专业高质、答疑解惑、互动交流,Q群名:中国设备管理, Q群号: 283752911

主要交流:设备管理体系标准、ISO55001资产管理、设备完整性管理、6S管理、目视管理、安全管理、企业管理等,纯广告者禁入!

3.加"中国设备管理" Q群,总有一个人知道你问题的答案!

4.优秀留言有机会录入“找资料”栏目答疑集锦,并欢迎大家来稿分享